不納付加算税の計算方法 源泉所得税額(1万円未満切捨て)×10%(5%) = 不納付加算税の額( 5,000 円未満切捨て) この金額が 5,000 円未満であれば、不納付加算税は発生 しないことになります 。 その他 ・不納付加算税は、 法人税の損金、所得税の必要経費にすることはできません. 源泉所得税の納付が遅れると、延滞税も加算されます。 延滞税は、納付期限の翌日から納付するまでの日数に次の年利率(平成29年)を掛けて計算されます。 ① 法定納期限の翌日から2カ月を経過する日までの期間 ⇒2.7%

【源泉徴収】源泉徴収した所得税の納付の仕方 Cloudkessan:フリーランス・スモールビジネス経営者向け

延滞金=滞納税額 × 延滞日数 × 延滞金率 ÷ 365;

源泉 所得税 延滞 税 計算. (1) 本税の額に10,000円未満の端数があるときは、これを切り捨てて計算します。 (2) 計算した延滞税の額に100円未満の端数があるときは、これを切り捨てて納付することになります。 延滞税の計算で分からないことがあるときは、最寄りの税務署にご相談ください。 (通法35、60、61、118、119、措法94) 延滞税の合計 =(2)延滞税(法定納期限から1年以内)+(3)延滞税(修正申告書提出から2ヶ月以内)の部分 +(4)延滞税(修正申告書提出から2ヶ月超過)の部分 = 28,000円 + 4,345円 + 7,558円 = 39,900円(100円未満の端数は切り捨て) ② 延滞税の計算期間は、平成27年6月1日~平成28年5月31日の1年間。 ③ 延滞税を計算する。 (1) 本税の額:3,152,100円=3,150,000円(1万円未満を切り捨てます) (2) 延滞税の割合

源泉所得税の不納付加算税・延滞税の計算と免除となる金額 勘定科目大百科

法人における『損金』とは?

ひとり社長の給与計算・社会保険・源泉所得税の基本とやるべきこと EXIT

【源泉所得税】計算方法、納付期限、納付方法まで基本を解説! ミツモア

不納付加算税と延滞金の計算しようとしたら倒れそうになった Victoriaの日記

報酬・料金の源泉所得税 中川徹郎公認会計士事務所

開業に必要な源泉所得税の「納期の特例」とは?申請書の書き方

ひとり社長の給与計算・社会保険・源泉所得税の基本とやるべきこと EXIT

【源泉徴収】源泉徴収した所得税の納付の仕方 Cloudkessan:フリーランス・スモールビジネス経営者向け

デザイナーやコーディング(コーダー)などIT業の源泉所得税の計算方法・納付書の書き方

ひとり社長の給与計算・社会保険・源泉所得税の基本とやるべきこと EXIT

源泉徴収所得税、締め切りが7月10日!ほか延滞税・不納付加算税の仕組みなど 神奈川県でIT起業&税金のブログ

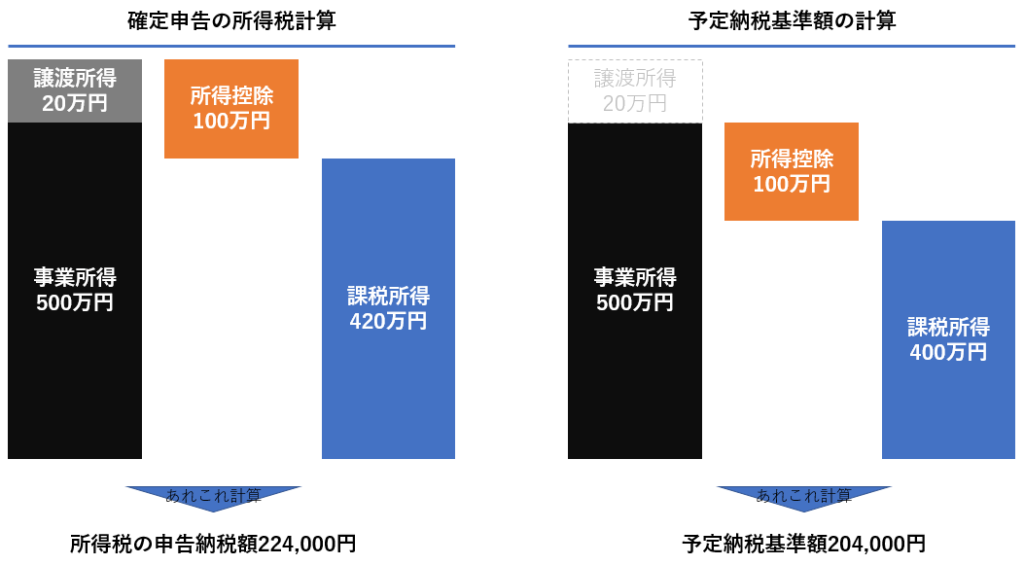

所得税の予定納税【基準額の計算・時期・延滞税】 個人事業主の教科書

報酬料金にかかる源泉所得税について 東京パトレ税務法務オフィス